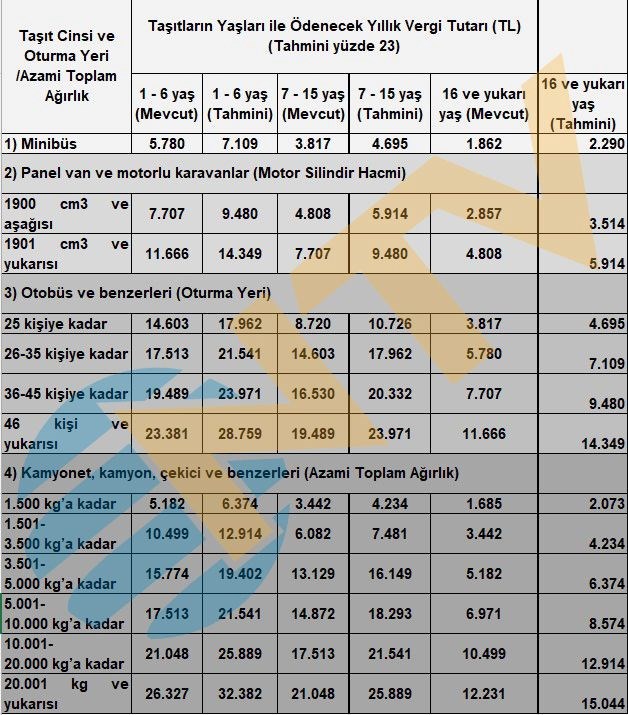

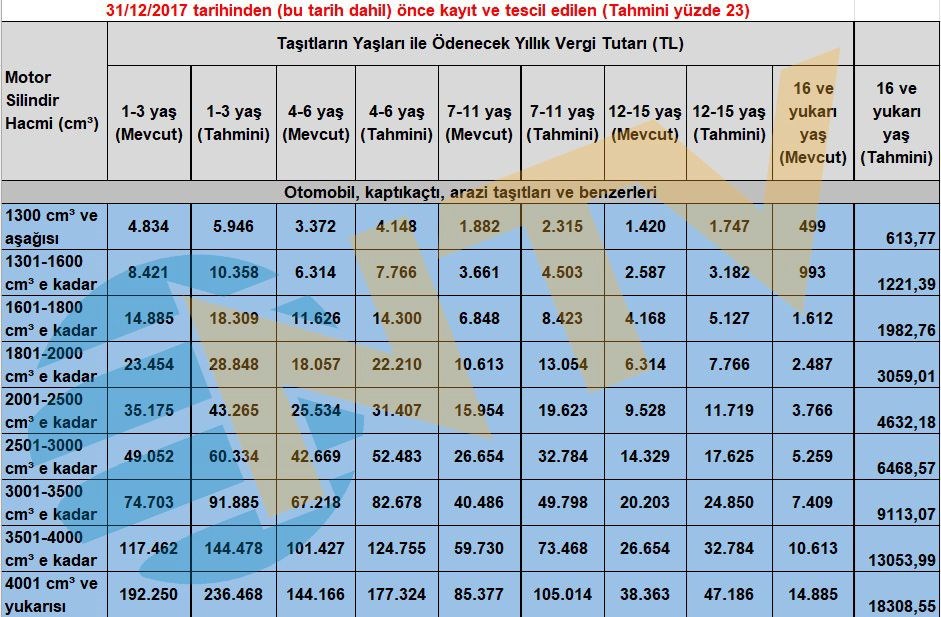

Kamu Harçlarında Büyük Değişim: Pasaporttan MTV'ye Tüm Fiyatlar Yeniden Belirlendi!

Ekim Ayında Yılın Enflasyon Rakamları ve Yeniden Değerleme Oranı Açıklanacak

Yıllık enflasyon verilerinin Ekim ayında açıklanmasıyla birlikte, Yeniden Değerleme Oranı da netleşecek. Üretici Fiyat Endeksi (ÜFE) verisinin 12 aylık ortalaması, bu oranın belirlenmesine temel oluşturacak. Geçtiğimiz yıl bu oran yüzde 43.93 olarak duyurulmuştu. Bu yıl ise tahminler, oranın yüzde 22-24 aralığında olması yönünde.

NELER DEĞİŞECEK?

Yeniden Değerleme Oranı'nın açıklanmasının ardından, çeşitli vergi ve harçlarda, çalışanların yemek ücretleri, ulaşım giderleri gibi birçok kalemde değişiklikler meydana gelecek. Bu değişikliklerin 1 Ocak 2026 tarihinden itibaren yürürlüğe girmesi bekleniyor.

YEMEK KARTI ÜCRETLERİ

Yemek kartı ücretleri şu anda en düşük 240 lira + KDV olarak uygulanmakta. Yeniden Değerleme Oranı’nın yüzde 23 olması durumunda, bir günlük yemek kartı ücretinin KDV hariç tutarının 295.2 liraya ulaşması öngörülüyor.

ÇALIŞANLARIN ULAŞIM GİDERLERİ

İşverenlerin duyurdukları hizmetlerle çalışana servis imkanı sunulmadığı takdirde, çalışılan günlere ilişkin ulaşım bedelinin (2025 yılında) 126 lira kadar olan kısmı gelir vergisinden muaf tutuluyordu. Bu miktarın 155 lira olması bekleniyor.

KİRA GELİRİ VERGİSİ İSTİSNASI

Kira gelirlerini beyan eden mükellefler için istisna uygulanıyor. 2025 yılı için bu tutar 47 bin lira olarak belirlenmişti; yüzde 23 oranında artışla kira istisnasının 57 bin 810 liraya yükselebileceği öngörülüyor. (Kira istisnası, yıllık kira geliri 47 bin liranın altında olanlar için vergi muafiyetini ifade ediyor.)

BEYAN SINIRI

Temettü gelirleri, iş yeri kira gelirleri ve farklı işverenlerden alınan ücret gelirleri gibi tevkifata (vergi kesintisi) tabi olan menkul ve gayrimenkul sermaye iratlarının beyanında sınır tutarının 330 bin liradan 405 bin 900 liraya yükselebileceği tahmin ediliyor. Ayrıca, herhangi bir tevkifat veya istisna uygulamasına tabi olmayan gayrimenkul ve menkul sermaye iratlarında (yurt dışı banka faiz geliri gibi) ise bu sınırın 18 bin liradan 22 bin 140 liraya çıkması bekleniyor.

GAYRİMENKUL SATIŞI

Ticari faaliyetler hariç, en az 5 yıl elde tutulduktan sonra satılan gayrimenkullerden sağlanan kazançtan gelir vergisi alınmamaktadır. 5 yıllık süreç dolmadan satılan gayrimenkullerde, sağlanan kazanç için istisna tutarının 120 bin liradan 147 bin 600 liraya çıkması bekleniyor.

FATURA VE AMORTİSMAN SINIRI

Fatura düzenleme sınırı ve doğrudan gider yazılabilecek demirbaşlara ait sınırın 9 bin 900 liradan 12 bin 177 liraya yükselebileceği öngörülüyor.

BİNEK OTOMOBİL GİDERLERİ

Kiralanan binek otomobillerinin her birinin aylık kira bedelinin 2025 yılında 37 bin lira olduğu belirtilmişti. Yüzde 23 artış gerçekleşmesi halinde bu rakamın 45 bin 510 liraya ulaşması bekleniyor. Satın alınan binek otomobiller içinse 2024’te ÖTV ve KDV tutarlarının en fazla 990 bin liralık kısmı gider olarak kabul edilebiliyordu, bu tutarın 1 milyon 217 bin 700 liraya yükselebileceği öngörülüyor. Ayrıca, binek otomobillere ilişkin yakıt, tamir, bakım, otopark, otoyol, köprü ve sigorta gibi giderlerin de en fazla yüzde 70’i kazançtan düşürülebilmektedir. ÖTV ve KDV hariç ilk iktisap bedeli (2025 yılı için) 1 milyon 100 bin liralık, bu vergilerin maliyet bedeline eklendiği ya da binek otomobilin ikinci el olarak satın alındığı hallerde, amortismana tabi tutarı ise 2025 yılı için 2 milyon 100 bin lirayı aşan binek otomobillerinde, bu tutarlara isabet eden amortismanlar kazançtan indirilebiliyor. Bu sınırlar 2025 yılı itibarıyla sırasıyla 1 milyon 353 bin lira ve 2 milyon 583 bin lira olarak uygulanacak.

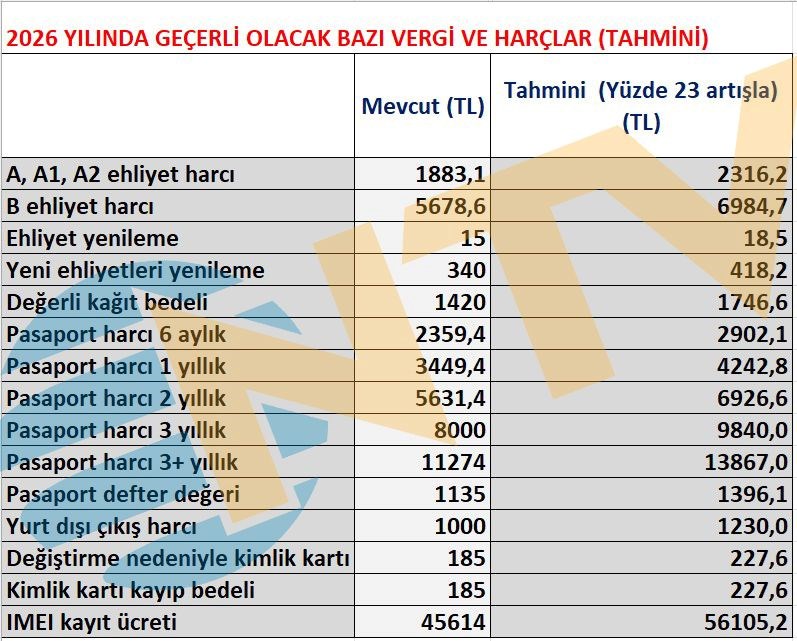

IMEI KAYIT ÜCRETİ

IMEI kayıt ücretinin 45 bin 614 liradan 56 bin lira seviyesine yükselebileceği öngörülüyor.

YURTDIŞI ÇIKIŞ HARCI ARTACAK

Yurt dışı çıkış harcının şu an 1000 lira olarak uygulandığı, bu miktarın yüzde 23 artması durumunda 1230 liraya yükselebileceği tahmin ediliyor.